SAADIQIN adalah solusi industri untuk perbankan inti Islam berbasis kontrak yang mematuhi pilar dan ketentuan yang diperlukan terkait dengan Kontrak Keuangan Muamalah. Pengenalan Blockchain memberikan peluang baru bagi layanan keuangan untuk memanfaatkan manfaat Blockchain. Saat ini dengan layanan keuangan khususnya keuangan Islam, manfaat implementasi Blockchain dalam layanan keuangan dan kemungkinan integrasi Saadiqin dengan Blockchain.

Penulis : Gladys Nicolin

Mahasiswa Akuntansi Universitas Muhammadiyah Malang

Upaya utama dalam Keuangan Islam sejauh ini adalah untuk membuat formulir baru (standar yang sesuai dengan syariah) untuk mengoperasionalkan nilai-nilai dan etika Islam ke dalam arus sistem ekonomi konvensional dan produk perbankan. Meskipun ini sangat penting untuk mempertahankan dunia seperti sekarang ini, perlu mengembangkan strategi baru untuk mengatasi ekonomi berikutnya yang dimulai dengan yang jelas dan dapat disampaikan visi ekonomi dunia baru.

Dan visi baru ekonomi dunia baru akan didorong oleh mereka yang merangkul inovasi yang akan membangun masa depan. Di sini kita melihat blok bangunan utama untuk memungkinkan kepercayaan pada transaksi keuangan impersonal dalam lingkungan yang sangat terglobalisasi masyarakat. Inovasi yang disebut blockchain ini akan berperan sebagai peran penting dalam mendorong sektor keuangan (perbankan, asuransi, investasi, dll.) termasuk Keuangan Islam sektor.

Mengatasi revolusi digital yaitu terjadi sekarang akan mendorong keunggulan kompetitif untuk industri Keuangan Islam. Jelas bahwa revolusi digital dalam layanan keuangan adalah sedang berlangsung, dan disrupsi digital berpotensi untuk mengecilkan peran dan relevansi bank saat ini, sementara sekaligus menciptakan layanan yang lebih baik, lebih cepat, dan lebih murah yang akan menjadi bagian penting dari kehidupan sehari-hari di dunia baru ekonomi.

Perbankan Syariah di Malaysia dimulai pada tahun 1963 dimana didirikan untuk umat Islam untuk menabung untuk haji mereka yang akhirnya bernama Lembaga Tabung Haji. Sejak kemudian, produk dan layanan perbankan dan keuangan Islam ditawarkan oleh berbagai bank komersial dan pedagang. Hingga saat ini, 16 bank di Malaysia menawarkan berbagai produk Syariah produk perbankan dan keuangan.

Namun, banyak Isu- isu yang diangkat oleh konsumen yang menuduh Islam industri perbankan dan keuangan mengikuti surat itu tetapi bukan ruh Islam. Inti dari keuangan Islam menekankan pentingnya bersikap adil, transparan dan larangan terlibat dalam kegiatan maksiat. Untuk menyesuaikan dengan nilai keuangan Islam, Saadiqin dirancang untuk memenuhi pilar yang diperlukan dan kondisi Kontrak Keuangan Muamalah terkait. Saadiqin dikembangkan sebagai solusi untuk kontrak berbasis Perbankan inti syariah dalam rangka menjawab permasalahan yang dihadapi oleh perbankan syariah di Malaysia.

Tiga jenis Akad muamalah termasuk dalam Saadiqin yaitu Berbasis Penjualan, Berbasis Sewa dan Berbasis Ekuitas. Selain itu, giro dan tabungan (CASA) juga termasuk dalam penawaran produk Saadiqin. Di sisi lain, teknologi Blockchain telah memperoleh banyak perhatian tidak hanya dari para ahli jasa keuangan tetapi juga konsumen sejak sukses implementasi mata uang kripto.

Blockchain menyediakan pendekatan inovatif dalam memverifikasi dan memvalidasi digital transaksi yang menghilangkan peran otoritas pusat. Terinspirasi oleh desain database terdistribusi, Blockchain menggunakan buku besar yang terbuka dan terdistribusi yang dapat mencatat transaksi antara dua pihak secara efisien dan dapat diverifikasi dan cara permanen.

Keuntungan potensial dari penerapan Blockchain dalam industri jasa keuangan dibahas oleh banyak. Implementasi Blockchain dalam layanan keuangan adalah diharapkan untuk mengubah dan mengganggu cara perbankan dan jasa keuangan yang dioperasikan. Selanjutnya, praktik saat ini di perbankan dan keuangan didasarkan pada paper-based proses berpakaian dalam pembungkus digital.

Masalah dengan perbankan dan sistem keuangan saat ini menciptakan gesekan melalui berlebihan, menambah peningkatan biaya dan keterlambatan, dan rentan terhadap penipuan dan kejahatan. Karena kerentanan, diperkirakan bahwa 45% dari jasa keuangan organisasi terpengaruh penipuan dan berbagai ekonomi kejahatan. Meskipun Blockchain menawarkan solusi potensial dan gangguan terhadap praktik industri jasa keuangan saat ini, adopsi Blockchain dalam layanan keuangan masih dalam tahap-tahap sebelumnya.

Menurut wawancara baru-baru ini dengan perwakilan dari Singapore OCBC Bank, mengadopsi Blockchain dalam layanan keuangan saat ini dihadapkan dengan sedikit tantangan terutama pada skalabilitas dan regulasi. Di Selain itu, aplikasi kehidupan nyata Blockchain ke lokal mata uang dan aset masih dalam tahap awal meskipun banyak lembaga keuangan di seluruh dunia mulai berinvestasi Blockchain. Makalah ini membahas pendekatan yan digunakan untuk mengintegrasikan Saadiqin, solusi perbankan inti Islam berbasis kontrak, dengan Blockchain. Alat yang digunakan dalam integrasi adalah dibahas. Temuan awal dari penggunaan pendekatan ini akan juga akan disajikan.

Berbicara mengenai blockchain, tidak akan lepas dari kemunculan bitcoin. Bitcoin sendiri merupakan sebuah fenomena awal munculnya mata uang digital yang tidak terhubung sama sekali dengan mata uang yang sudah dikenal yang digunakan sampai saat ini. Bitcoin disebut juga sebagai cryptocurrency (mata uang kripto) atau mata uang yang dienkripsi.

Hadirnya bitcoin merupakan sebuah jawaban atas kebutuhan akan transaksi daring (online) yang cepat, mudah dan transparan serta diterima oleh kedua belah pihak yang sepakat melakukan transaksi. Secara sederhana, kemunculan bitcoin dapat diartikan sebagai sebuah digital disruption dalam sistem keuangan terutama pada sistem finansial yang sudah ada.

Sejarah munculnya mata uang kripto, bitcoin, tidak pernah jelas sampai saat ini. Munculnya bitcoin diawali pada tahun 2008 dengan munculnya sebuah artikel berjudul “Bitcoin: A Peer-to-peer Electronic Cash” yang ditulis oleh seseorang menggunakan nama Satoshi Nakamoto. Artikel tersebut dikirim pada sebuah forum email (mailing list) kriptografi.

Masih pada tahun yang sama, seseorang membeli sebuah domain dengan nama bitcoin.org dan setahun setelah itu bitcoin pertama muncul. Munculnya bitcoin tidak lepas dari keinginan untuk dapat bertransaksi online dengan mudah dan cepat tanpa harus melibatkan pihak ke tiga (institusi finansial/pemerintah), sehingga hal-hal yang muncul akibat adanya pihak ke tiga dapat dihilangkan seperti biaya transfer antar institusi finansial.

Peran institusi finansial dalam sebuah transaksi merupakan bentuk sistem/model kepercayaan (trust model/system) dari dua pihak yang sepakat untuk melakukan transaksi jual beli. Meskipun begitu, sistem/model kepercayaan yang sudah ada dan terbentuk selama ini dapat membuat proses transaksi menjadi tidak mudah dan cepat bila diantara institusi finansial tersebut memiliki perbedaan yang berkaitan dengan cara memproses transaksi.

Bertitik tolak pada hal tersebut, maka diperlukan sebuah sistem pembayaran elektronik berbasiskan pembukitan kriptografi yang memungkinkan dua pihak yang ingin bertransaksi dapat melakukan transaksi secara langsung tanpa melalui pihak ke tiga.

Penggunaan bitcoin sebagai alat tukar memiliki beberapa keuntungan sebagai berikut :

- Bitcoin menawarkan kemungkinan pengurangan biaya transaksi untuk perdagangan online

- Bitcoin memberikan anonimitas yang lebih besar daripada kartu kredit

- Desentralisasi yang dimiliki oleh bitcoin dan mata uang digital lainnya, memungkinkan bitcoin dan mata uang digital lainnya tidak mengalami inflasi yang parah seperti halnya pada mata uang tradisional yang digunakan sampai saat ini.

Kehadiran bitcoin/mata uang kripto mau tidak mau menarik perhatian dunia keuangan/finansial. Daya tarik tersebut selain dari sisi mata uang yang benar-benar murni digital, juga karena pemanfaatan jaringan peerto-peer untuk menjalankan sistem uang digital. Mata uang kripto memungkinkan seseorang untuk dapat bertransaksi dengan biaya yang lebih rendah, pembayaran lebih cepat, dan tidak bergantung pada institusi finansial/pemerintah.

Bila dilihat lagi lebih lanjut, hadirnya mata uang kripto dimana dalam hal ini adalah bitcoin, memberikan sebuah realita bahwa mata uang/koin tersebut benar-benar dimiliki oleh orang tersebut. Selain itu, hal lain yang menarik dari munculnya mata uang kripto adalah teknologi yang memungkinkan sistem mata uang kripto bekerja, yaitu teknologi blockchain.

Sub bagian selanjutnya akan memberikan informasi mengenai apa itu blockchain, teknologi yang digunakan dalam sistem mata uang kripto. Blockchain atau dapat disebut juga sebagai teknologi pembukuan terdistribusi (Distributed Ledger Technology/DLT) merupakan sebuah konsep dimana setiap peserta/pihak yang tergabung dalam jaringan terdistribusi memiliki hak akses terhadap pembukuan tersebut.

Konsep yang dibawa oleh blockchain merupakan penerapan konsep yang sudah ada, yaitu konsep database terdistribusi. Konsep ini lahir bersamaan dengan lahirnya bitcoin sekaligus sebagai jawaban atas permasalahan tidak adanya pihak ke tiga (institusi finansial/pemerintah) untuk membangun kepercayaan diantara pihak-pihak yang melakukan transaksi di lingkungan yang tidak aman.

Selain itu, ada juga masalah lain yang dikenal dengan dengan sebutan masalah jendral bizantium (Byzantine generals’ problem) dan masalah ini adalah masalah yang umum terjadi di bidang komputasi ah yang merujuk pada sebuah kumpulan besar pasukan di mana setiap jenderal memiliki kekuasaan atas sekumpulan tentara dan tiap- tiap kumpulan tersebut terletak di lokasi yang berbeda/terdistribusi.

Satu kumpulan tentara dipimpin oleh seorang jendral dan satu kumpulan tersebut sering juga disebut sebagai simpul. Secara umum, para jendral tersebut memiliki kemampuan/preferensi yang berbeda-beda, sehingga memungkinkan beberapa simpul berpura-pura berkomunikasi atas nama seorang jenderal. Mereka, para jenderal tersebut, harus membuat sebuah keputusan umum apakah akan menyerang, mundur atau mengambil tindakan lain.

Kegagalan sebuah simpul dalam bentuk pemberian jawaban yang berbeda untuk simpul yang lain akan memberikan hasil yang berbeda dan hasil akhir dari keseluruhan pasukan dapat dipastikan dalam keadaan termanipulasi. Dalam proses transaksi bitcoin, seseorang dapat saja melakukan transaksi ganda (double-spending) atas nilai bitcoin yang sama bila tidak tersedia sebuah metode untuk memastikan bahwa informasi yang keluarkan oleh seseorang adalah benar. Masalah jendral bizantium ini dapat diatasi dengan penerapan konsensus Nakamoto.

Secara konseptual, teknologi blockchain dapat disamakan dengan teknologi yang digunakan pada basis data terdistribusi. Pada basis data terdistribusi informasi yang tercatat akan disimpan dan dibagikan kepada setiap anggota di jaringan tersebut. Teknologi ini juga yang mewujudkan penghilangan/ketidakhadiran pihak ke tiga (institusi finansial/pemerintah) bagi mata uang kripto, dan konsep ketidakhadiran pihak ke tiga ini merupakan sebuah konsep yang sudah cukup lama ada (sekitar 30 tahun).

Selain itu, teknologi blockchain juga dapat mencegah terjadinya transaksi ganda/double- spending dengan mengkombinasikan teknologi jaringan peer-to-peer dan kunci publik kriptografi. Secara literal, teknologi blockchain dapat diartikan sebagai kumpulan potongan-potongan informasi yang dikaitkan satu sama lain dengan memanfaatkan fungsi hash dan enkripsi dari bidang kriptografi.

Karakteristik dari teknologi blockchain yang dapat dirangkum dari penelitian sebelumnya adalah sebagai berikut :

- Memiliki pembukuan yang terdistribusi/tersebar didalam jaringan peer-to-peer serta dapat diakses oleh semua anggota yang tergabung di dalam jaringan tersebut. Proses pembukuan merupakan sebuah proses yang selalu diverifikasi dengan menerapkan konsensus yang telah disepakati oleh setiap simpul di dalam jaringan.

- Memiliki informasi tidak berubah dan aman dari perubahan karena adanya proses verifikasi dan semua simpul memiliki nilai informasi yang sama.

- Memiliki transparansi untuk semua anggota sehingga dapat melihat informasi yang tersimpan di dalam blockchain tetapi tidak dapat mengubah apapun.

- Memiliki Smart Contracts, sebuah media/cara untuk menyimpan semua aturan dan kebijakan yang akan digunakan saat negosiasi ketentuan kontrak. Media/cara tersebut akan secara otomatis melakukan verifikasi dan eksekusi saat konsensus dari setiap anggota tercapai.

Dari hal tersebut dapat disimpulkan bahwa, informasi yang disimpan dengan memanfaatkan teknologi blockchain adalah benar dan Saadiqin dikembangkan sebelum blockchain menjadi alternatif solusi sistem jasa keuangan utama. Untuk menyediakan keuangan Islami sistem yang benar- benar sesuai dan beroperasi sesuai dengan Islam hukum dan perundang-undangan. Pengenalan blockchain sebagai teknologi buku besar terdistribusi dalam cryptocurrency Bitcoin menyediakan pendekatan baru untuk memverifikasi dan memvalidasi transaksi.

Blockchain mencatat semua transaksi yang terhubung dan diamankan menggunakan kriptografi. Data transaksi yang tercatat dikenal sebagai blok didistribusikan dalam jaringan peer to peer dari komputer peserta yang dikenal sebagai node. Untuk menambahkan blok baru di blockchain, kriptografi dari blok sebelumnya disertakan untuk verifikasi blok baru.

Blok baru akan menjadi ditambahkan ke rantai tempat node yang berpartisipasi memverifikasi dan memvalidasi transaksi dengan menggunakan protokol konsensus. Kemudian, setiap node yang berpartisipasi menggandakan dan menyimpan data transaksi yang disetujui. Mekanisme blockchain mempersulit untuk mengubah data rekaman yang tertulis di memblokir. Karena blok didistribusikan dan ditautkan ke blok sebelumnya, perubahan data ke blok yang ada membutuhkan konsensus mayoritas dari node yang berpartisipasi.

Sebagai contoh, cukup mengubah data di dalam blok akan membutuhkan setiap node yang menyimpan blok untuk dibuat perubahan. Maka setiap node perlu memberi sinyal satu sama lain perubahan baru sehingga setiap node memiliki blok. Ini yang membuat data perubahan dalam blockchain hampir tidak mungkin diperlukan sejumlah besar daya komputasi dan memakan waktu untuk menimpa seluruh jaringan. Tujuan integrasi Saadiqin dan blockchain adalah untuk meningkatkan transparansi dan keterbukaan dalam transaksi keuangan.

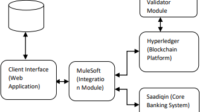

Untuk mengintegrasikan Saadiqin dengan blockchain, Hyperledger dan MuleSoft diimplementasikan. Hyperledger digunakan untuk mengembangkan blockchain pribadi lingkungan sementara MuleSoft digunakan sebagai middleware untuk memfasilitasi transfer data antara Saadiqin dan Hyperledger. Diagram di bawah ini menggambarkan struktur keseluruhan dari integrasi.

Seperti yang ditunjukkan pada diagram di atas, antar muka klienaplikasi masih berkomunikasi dengan database saat ini untuk validasi dan penyimpanan login klien lama dan baru log akses klien ke sistem. Data ini tidak disimpan di jaringan blockchain karena waktu transaksi dan masalah skalabilitas. Karena tujuan Saadiqin dan integrasi blockchain harus transparan, kami memutuskan data yang ditulis di dalam blockchain dan dipublikasikan di jaringan hanya berfokus pada data dari core banking sistem.

Ini dilakukan untuk memastikan blockchain ukuran tidak akan menjadi terlalu besar dan memastikan lebih cepat waktu transaksi. MuleSoft digunakan sebagai modul integrasi yang untuk memfasilitasi komunikasi antara antar muka klien aplikasi, Saadiqin dan Hyperledger. Antar muka klien aplikasi adalah aplikasi di mana klien dapat melakukannya transaksi dengan sistem Saadiqin melalui MuleSoft.

Kapan transaksi klien disetujui oleh Saadiqin, MuleSoft mengirimkan permintaan ke platform blockchain, menggunakan yang terkait API, untuk meminta pembuatan blok baru yang akan berisi informasi transaksi klien terbaru. Sekali blok yang diminta diterima oleh Hyperledger, blok ini informasi akan dikirim ke validator untuk memverifikasi transaksi, validasi blok baru dan rantai yang baru blok dengan blok sebelumnya.

Kemudian modul validator mempublikasikan blok baru ke Hyperledger sehingga klien tertentu dapat mengakses data transaksi terbaru. Saat ini, platform Blockchain berhasil diimplementasikan dengan menggunakan Hyperledger Fabric. Itu modul validator diimplementasikan dengan menggunakan Komponen bawaan Hyperledger yang memberikan consensus dan layanan keanggotaan. Saadiqin sebagai inti Islam sistem perbankan dikerahkan tanpa perubahan apa pun ke alur kerja sistem.

Antar muka klien dikembangkan menggunakan HTML dan JSP untuk klien berinteraksi dengan Saadiqin. Di Selain itu, versi seluler dari aplikasi antarmuka klien adalah juga sedang dikembangkan. Selanjutnya, integrasi antara ini tiga modul akan dieksekusi menggunakan MuleSoft. Untuk MuleSoft untuk berkomunikasi dengan Saadiqin dan Hyperledger untuk mendapatkan dan mengirim data transaksi klien secara efektif.

Mengintegrasikan sistem jasa keuangan yang ada dengan blockchain bukanlah tugas yang mudah. Walaupun modul inti sistem layanan keuangan yang ada

digunakan tanpa perubahan apa pun, untuk berintegrasi dengan blockchain platform membutuhkan sedikit perubahan pada alur kerja data. Setelah integrasi dan implementasi yang sukses dari Saadiqin dan blockchain, efisiensi dan efektivitas sistem baru akan diukur. Diharapkan dengan pengenalan blockchain, data transaksi Saadiqin adalah lebih aman, mudah diaudit dan transparan.

Selain itu, kita akan melihat manfaat lain dari blockchain yang dapat diimplementasikan dalam integrasi Saadiqin dan diukur efektivitasnya. Dalam hal Saadiqin dan blockchain yang sukses integrasi, kita akan melihat kemungkinan integrasi blockchain dengan aplikasi lain seperti E-Dental, aplikasi kesehatan gigi dan juga E-Nasab, sebuah keluarga aplikasi silsilah pohon.(*)